הכנסה לעניין תשלום דמי ביטוח

עפ"י סעיף 345 לחוק הביטוח הלאומי, הכנסתו של עובד עצמאי בשנה השוטפת תיקבע על פי השומה הסופית של ההכנסה לאותה שנה, לפני כל פטור, ניכויים וזיכויים שלהם זכאי אדם על פי פקודת מס הכנסה, ולאחר שהופחתו הסכומים הבאים:

- 52% מסכום דמי הביטוח הלאומי שחייב המבוטח (לא כולל דמי ביטוח בריאות).

- חלק מהסכום שהופרש על ידי המבוטח לקופת גמל (הסכום שמופחת נקבע על ידי מס הכנסה)

עד לקבלת השומה הסופית יחושבו דמי הביטוח על פי ההכנסה העדכנית ביותר שהתקבלה בביטוח הלאומי עד ה-31/12 של השנה הקודמת. עם קבלת שומה סופית לאותה שנה יעשה חישוב ההפרשים.

חישוב ההפחתות (החל ב- 01.01.2025)

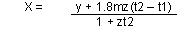

הנוסחה שמשמשת אותנו לחישוב ההפחתה ברבעון (3 חודשים) היא:

- y - הכנסה לרבעון

- z - אחוז דמי הביטוח הלאומי המותרים בניכוי לפי סעיף 47 א לפקודה (52%)

m - שכר ממוצע לחוק הביטוח הלאומילפי חוק הביטוח הלאומי, השכר הממוצע מחושב לפי שיטה שנקבעה בחוק, ב-1 בינואר של כל שנה, ולאחר מכן בכל פעם שחל פיצוי.

(12,536 ש"ח )

על 60% מהשכר ממוצע לחוק הביטוח הלאומי ינוכו דמי ביטוח לפי השיעור המופחת. מאחר ומדובר ברבעון, מכפילים ב- 3

- t1 - שיעור מופחת (4.47% )

- t2 - שיעור רגיל (12.83% )

- X - בסיס לתשלום דמי ביטוח

דוגמה לחישוב דמי ביטוח לאומי ודמי ביטוח בריאות של מבוטח שעיסוקו עצמאי בלבד

והכנסתו בחודש ינואר 2025 הייתה 12,000 ש"ח:

- הכנסה חודשית - 12,000 שקלים חדשים

שעור מופחת דמי ביטוח לאומי - 4.47%

שיעור רגיל דמי ביטוח לאומי - 12.83%

שיעור מופחת דמי ביטוח בריאות - 3.23%

שיעור מלא דמי ביטוח בריאות - 5.17%

שכר ממוצע במשק - 12,536 ש"ח

כדי לקבל בסיס לתשלום דמי ביטוח לרבעון נציב את הנתונים בנוסחה:

36000+1.8*12536*(0.1283-0.0447)*0.52 = 34,668

1+0.52*0.1283

-

הבסיס הרבעוני לתשלום דמי ביטוח 34,668 ש"ח

-

בסיס לשיעור מופחת 22,565 = 12536* 3 * 60%

-

בסיס לשיעור רגיל 12,103 = 22,565 – 34,668

- דמי ביטוח לאומי שיעור מופחת 1,008 = 22,565 * 4.47%

- דמי ביטוח לאומי שיעור רגיל 1,553 = 12,103 * 12.83%

- דמי ביטוח בריאות שיעור מופחת 729 = 22,565 * 3.23%

- דמי ביטוח בריאות שיעור רגיל 625 = 12,103 * 5.16%

_________________________________________________

סה"כ דמי ביטוח לרבעון 3,915 ש"ח